报名参加

报名办法及参加资格

报名办法:

- 报名阶段现已结束,明年再会。

- 参赛表格请按此。参赛者必须提供其队伍成员资料,以及其买卖策略的详尽说明。参赛表格也可以经由以下连结获取:

香港

中国大陆 - 请按照各大学的指示报名参赛,或将报名资料电邮至algocontest@cashalgo.com。

- 大会将会为各成功参赛的队伍设立参赛平台帐户。

参加资格:

任何全日制本科生及研究生均可参加比赛,学系不限。

比赛详情

作品递交及评审准则

- 初赛阶段

- 决赛阶段

- 比赛日程

- 参加者须组成参赛队伍,每队1-4人不等

- 比赛所需技能包括:数学丶统计学丶计量金融丶模型设计丶程式设计丶数据分析丶报告撰写及演绎技巧等

- 提示! 队伍成员各自擅长不同的所需技能将有利於参赛

- 截止递交作品日期:2016年11月21日

- 需要递交:一份包含以下项目的交易策略计划书

- 建议策略的行政摘要

- 交易方针的阐述

- 交易方法及逻辑

- 具体实践方案

- 队伍背景

- 报告范例

- 海报

- 资料便览

- 审核只会基於队伍所递交的报告;参赛队伍应尽量利用计划书,加入所有能说服评审该交易策略是可行并能实践的项目

- 计划书内无须列出策略程式,但大会鼓励各队伍利用大会的平台建立交易策略

- 每所大学表现最出色的队伍,将获选进入决赛阶段,运用大会的平台实践其建议的交易策略

- 所有完成初赛阶段的参赛学生,将获时富量化金融集团颁发证书乙张

评审准则:

交易策略之逻辑 (50%)

回报合理 - 详尽解释回报,并列出可能面对的合理风险

可管理的风险 - 如因追求较高回报而订立过份冒险的策略,可能会被扣分

表现稳定 - 应尽量确保表现稳定

能预测走向 - 能够承受各种各样的市场变动,乃设计计量模型的黄金法则

创意 (30%)

在统计模型丶参数丶预测方法或数据解读方面,是否有可令人振奋的创意新思维?

是否能利用创新方法演绎现有理论和模型?

在分析实证数据时,是否能融会跨界理论(如经济学丶政治学及心理学等),建构独特观点,作出强而有力的分析?

实践方案 (20%)

该策略是否已充份考虑资金额度丶交易时长丶市场影响力及风险管理?

计划书内所作的推断在现实中是否可行?

队伍是否由拥有所需技能的队员组成,以合作实践交易方案?

每队晋身决赛阶段的队伍,须於2016年12月1日至2017年1月16日期间,为所建议的交易方针编写程式;时富量化金融集团将会指导有关队伍,以及提供指引,之後会为有关队伍的策略进行回溯测试,供评审团评核该策略的表现。

决赛阶段争霸日

日期:2017年2月19日(星期日)

地点:香港科学园大展览厅

入围队伍须向评审团推销自己的交易策略,以吸引评审团投资。评审团最终会平衡各队伍所赚的资金,以及该交易策略的表现,从而决出优胜者。

奖项

以下奖项由评审团选出得奖者:

「优异奖」

为鼓励参赛者从事金融科技行业,大会将颁发「优异奖」予初赛阶段表现优秀的队伍,有关队伍所提交的报告须具说服力,并且内容详细清晰,当中包括可行并能实践的高质素交易策略。

「决胜队伍奖」

有关奖项将颁发予获选晋级决赛的十三支大学代表队伍。

「最佳交易策略奖」

大会颁发有关奖项予设计出最佳演算交易策略的决胜团队,表扬该团队运用的演算交易知识及技巧具备以下条件:

- 交易策略之逻辑:合理回报、可控风险、稳定表现、预测能力;

- 创意:在统计模型、参数、预测方法或数据解读方面有可令人振奋的创意新思维,以及能利用创新方法演绎现有理论和模型;及

- 执行的可能性:策略可在现实中执行,以及已充份考虑资金额度、交易时间、市场影响力及风险管理。

以下奖项由评判及/或电脑系统决定得奖者,或由评判与观众选出得奖者:

「最佳表现奖」

演算交易策略的主要目的是取得优厚回报。大会将利用时富量化金融集团最先进的交易系统为决胜队伍的交易策略进行回溯测试,以得出各队的策略成果。能够在一年内赚取最高回报的队伍将获颁有关奖项。

「最佳演绎奖」

金融科技人才必须具备优秀的演绎技巧。在介绍交易策略时,最能够吸引人投资其基金的决胜队伍,将获得由评判(70%)及观众(30%)负责评分的「最佳演绎奖」。

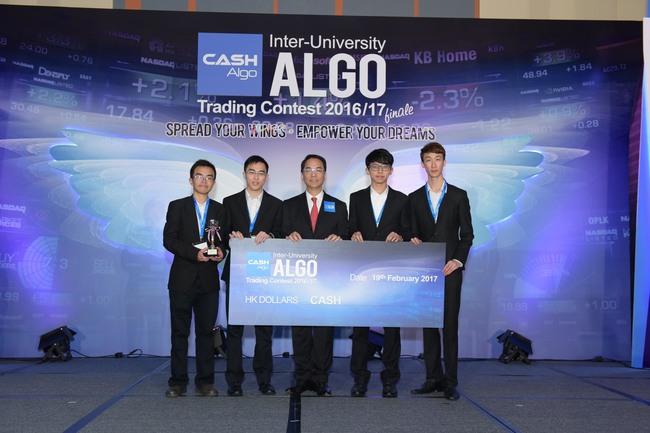

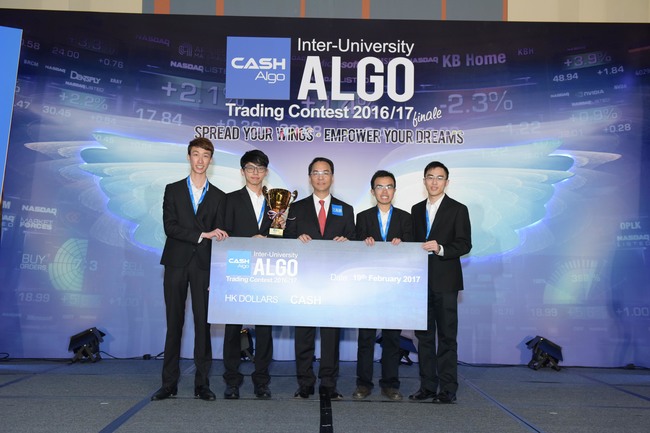

「全场总冠军」-金奖、银奖、铜奖

获颁发有关奖项的决胜队伍,除了成功展示其金融科技潜能外,还有在演算交易、程式设计与演绎、创造力和风险管理各方面表现其才能。评审准则包括队伍的表现(30%)、交易策略(30%)、演绎(10%),以及时富量化金融集团的回溯测试系统计算出的经风险调整后回报(30%)。

「精明投资者」- 金奖、银奖、铜奖

演算交易基金并非依随个人心意作出投资决定,而是依靠演算或系统化策略作出决定。为进一步加深观众对这个新概念的认识,于虚拟投资环节中,观众可利用决胜队伍的基金,亲身尝试演算交易。

在决胜队伍介绍其交易策略后,有兴趣参加虚拟投资的观众只需利用其手机扫瞄以下的二维条码进入相关网站,并利用虚拟的港币一百万元投资决胜队伍的基金。

获得最高经风险调整后回报的三名投资者最终将获得「精明投资者」奖项,因此观众应仔细考虑如何分配资金以赚取最大回报。

| 2016年10月17日 | 截止报名 |

| 2016年11月21日 | 截止递交初赛阶段交易策略计划书 |

| 2016年11月底 | 公布初赛阶段优胜队伍名单 |

| 2016年12月1日-2017年1月16日 | 编写交易策略程式 |

| 2017年2月19日 | 决赛阶段争霸日暨颁奖典礼 |

资源及支援

平台及系统-参赛者可利用时富量化金融集团提供的回溯测试工具丶模拟测试环境及相关技术支援[opremote.cashalgo.com:8000]。

市场数据-时富量化金融集团会为参赛者提供所需的历史数据,作建立模型及测试之用

交易产品

参赛者的交易策略只限买卖以下香港交易所旗下的证券:

恒生指数期货

恒生指数期权

恒生H股指数期货

恒生H股指数期权

大会将提供的市场数据包括恒生指数期货及期权、恒生中国企业指数期货及期权、小型恒生指数期货及期权和小型国企指数期货。有关数据集包括每秒的最后交易纪录及买卖价的最新资料。有关数据来自2016年1月至6月期间,每个交易日上午及下午时段的正常交易时间,但不包括收市后期货交易时段的期货交易数据。请注意,有关时段的数据只可用作编写交易策略。决赛阶段会以相同结构的数据集作评核,但参赛者不会获告知有关数据来自哪个时段,因此大会不建议参赛者过度拟合数据集。

比赛守则

- 所有作品必需为参赛者原创,如被发现抄袭,大会将取消其参赛资格及褫夺其所获的奖项。

- 参赛者须与时富量化金融集团签订保密协议。

- 每名参赛者只能隶属一支参赛队伍。

- 每队应选出一名队长,负责与大会联络。

- 参与决赛的同学须出示学生证,并递交学生证副本予时富量化金融集团。

- 评审团的决定为比赛的最终结果。其他方面的决定则以时富量化金融集团董事会的决定为准。

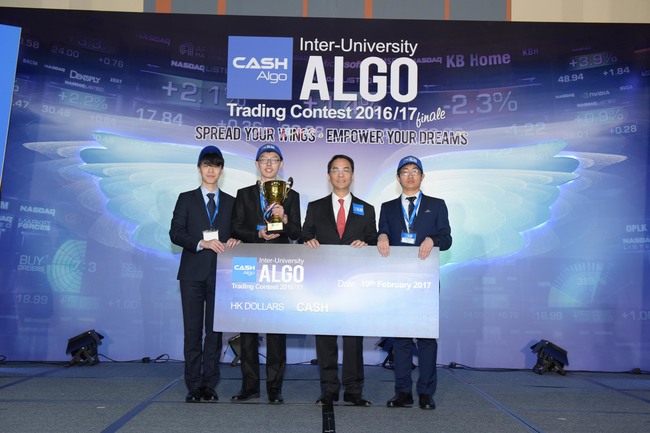

比赛结果

- 2016/17年度比赛结果

- 2015/16年度比赛结果

| 奖项 | 大学 | 队伍 |

|---|---|---|

| 最佳表现 | 清华大学 | WeQuant |

| 最佳交易策略 | 香港大学 | Alpha Quant |

| 最佳演绎 | 香港城市大学 | Salomon |

| 全场总冠军 | 大学 | 队伍 |

|---|---|---|

| 金奖 | 清华大学 | WeQuant |

| 银奖 | 复旦大学 | For Dream |

| 铜奖 | 香港大学 | Alpha Quant |

| 最高回报奖 | ||

|---|---|---|

| 名次 | 大学 | 队伍 |

| 1. | 香港中文大学 | FRD |

| 2. | 香港大学 | Money Generator |

| 3. | 香港科技大学 | Gambler |

| 最佳持续表现奖 | ||

|---|---|---|

| 名次 | 大学 | 队伍 |

| 1. | 香港中文大学 | IMG |

| 2. | 香港大学 | Money Generator |

| 3. | 香港中文大学 | Quanto FM League |

| 最佳策略概念及演绎奖 | ||

|---|---|---|

| 名次 | 大学 | 队伍 |

| 1. | 香港大学 | Money Generator |

| 2. | 香港中文大学 | FRD |

| 3. | 香港科技大学 | Gambler |

| 时富全场总冠军 | ||

|---|---|---|

| 名次 | 大学 | 队伍 |

| 1. | 香港大学 | Money Generator |